出品 | 虎嗅投研

作者 | 丁萍

3月25日,聚集发表2019年第四季度及全年成绩。2019年聚集完成GMV352亿元,同比添加55.07%;完成总收入为116.72亿元,同比下降10.32%。2019年第四季度,聚集完成营收24.494亿元,同比下降45.15%;归属于公司的净亏本同比收窄至449.7万元。

聚集作为“我国会员电商赴美榜首股”,2019年的成绩体现得并不达观。现在已完毕高光时间,进入营收下滑,亏本成常态的窘境。让我们经过四个问题来了解聚集堕入窘境的本相。

聚集是一个杂乱的归纳体,其包含了多种商业形式:S2b2c形式、会员形式、社交电商。

建立之初,聚集采用了多级分销形式,用户交纳365元的会员费成为聚集的店东,取得在渠道上卖货及展开下线的资历,店东每约请一位新用户均可取得相应的佣钱,约请满160人(直接约请30名、直接约请130名)可晋级为“导师”,团队满1000人可晋级为“合伙人”。

但会员形式存在必定危险。

2017年,滨江商场监督办理局发布《行政处罚决定书》称,经过2016年对聚集立案查询,核对后发现聚集微店渠道展开经营活动中,存在“入门费”、“拉人头”、“团队计酬”等行为,涉嫌违反了《制止传销法令》第七条的规则,因此罚款958万元。

随后,聚集调整了其形式变为司理、主管、店东三个层级,躲避传销危险。但我国政法大学知识产权研究中心特约研究员赵占据表明,“司理仍是从下线即主管和店东的缴费计酬,主管从下线店东的缴费中计酬,传销的实质仍是差不多。”

聚集会员形式的危险仍然没有消除,开端寻觅新的转型之路。

一、聚集的收入来历是什么?

聚集开端从自营向“自营+渠道”形式改动。

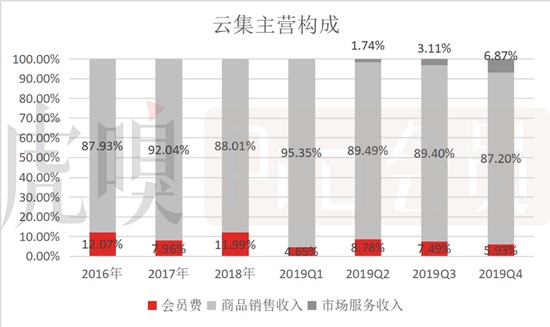

现在,聚集的收入首要由产品出售、会员费和商场服务收入构成。产品出售收入是指自营产品出售来的直接收入;会员费是根据付费会员交纳的会员费或购买产品取得的收入。

因为聚集实质上是一家自营电子商务渠道,所以产品出售收入是聚集的中心收入,收入占比高达90%左右。

会员费占比继续下调,在2019Q4仅占比5.93%,首要是聚集为躲避传销危险调整商业形式后,导致会员的复购率下降,会员费下降。但因为聚集会员既是顾客,也是产品信息与用户的衔接者,所以会员费的下降在某些特定的程度上也会影响产品出售收入。

产品出售收入和会员费添加乏力,成绩穷困倒逼聚集推出新的事务形式。聚集在2019年年头推出商城事务,即商场服务收入,在二季度初次归入计算。

数据来历:公司公告财报多个方面数据显现,聚集新增的商场服务收入在二季度、二季度、三季度别离为为5300万元、8630万元和1.692亿元,收入奉献比逐步进步,并在2019年第四季度逾越会员费,成为聚集的第二大营收源。

但比较归纳电子商务渠道,无论是品类上仍是价格上,聚集都没有优势,缺少自在流量。这也就约束了商场服务事务的展开,所以估计聚集的商场服务收入的空间有限。

二、聚集的用户获取才能怎么?

聚集的买卖会员增幅呈现添加放缓态势。

获益于裂变拉新和前期基数较低,聚集的买卖会员(即购买产品或交纳会员费的会员)呈现激增,2016年、2017年和2018年的数据别离为90万、290万和740万,2017年和2018年的同比添加率别离为222%、155%。

聚集在2018年10月启动了"0元店东"体会会员方案,导致2018Q4的买卖会员数环比添加76.19%。这些新会员没有交纳会员费,而是经过购买产品的方法成为会员。但进入2019年之后呈现急剧下滑,甚至在2019Q1呈现环比负添加。

数据来历:公司公告跟着电商盈余的衰退以及归纳电商的参加,商场之间的竞赛愈演愈烈,聚集买卖会员数增速将继续回落。

聚集作为会员电商,会员是渠道参加和添加的中心,是整个商业形式中重要组成之一。所以买卖会员数增速放缓,必然会影响聚集的成绩添加。

三、聚集的生长才能怎么?

尽管聚集的买卖会员在添加,但营收却进入下滑通道。意味着聚集会员的复购率在下降,其转型遭受困难。

商场服务收入添加较快,驱动GMV进步,但未能带来全体营收正向添加。

数据显现,2019年,聚集GMV完成352亿元,同比添加55.07%;完成营收116.72亿元,同比下降10.32%。GMV处于50%以上的增速中,营收却进入下滑通道。GMV的水分有多大,不言自明。

数据来历:公司公告中心收入缩短显着,营收动力缺少,进入下滑通道。

从季度数据看,聚集营收从2019Q2开端呈现同比负添加。聚集对此解说是事务形式改动导致的:公司从2019年榜首季度开端自营搬运到第三方出售的商城事务中,这导致产品出售收入削减。但这并不能解说公司接连三个季度营收呈现同比下滑的现状。

2019Q4,聚集完成经营收入24.49亿元,同比下降45.15%,下滑起伏进一步扩展。聚集作为电子商务渠道,2019年四季度的营收呈现环比下降,并没有享用到“双11”和“双12”带来的电商盈余。可见,聚集营收堕入缩短的窘境。

数据来历:公司公告聚集在2019Q3和2019Q4的经营收入接连下滑,首要是产品出售收入大幅下降导致的。

进入2019年,聚集的产品出售收入增速继续下滑,在2019Q3和2019Q4别离同比下降14.04%和39.6%。产品出售收入作为聚集的中心收入,其下降趋势拉动全体营收进入下滑通道。

数据来历:公司公告聚集在2018Q4的会员费呈现大幅添加,猜测当期一部分产品出售费用被计入会员费。聚集在2018年第四季度推出"0元店东"体会会员方案,导致买卖会员数添加至740万人,而这些新会员并不需要交纳会员费,经过购买产品的方法便能成为会员。

在2019年四季度,聚集会员费也呈现大幅下降,同比下降84.3%,环比下降29.47%。

数据来历:公司公告聚集的中心收入展开遭受阻止,导致全体营收堕入继续下滑的窘境。而聚集因缺少自有流量,商场服务收入空间有限。所以,寻觅新的添加引擎已是聚集现在的重中之重。

四、聚集的盈余才能怎么?

深受继续亏本的困扰,聚集开端向渠道化歪斜,意在改动继续亏本的状况。

多个方面数据显现,聚集一向处于亏本中,2016年-2019年的归母净赢利别离为-2467万元、-1.057亿元、-5969万元和-1.26亿元,2019年的亏本缺口扩展。

季度数据显现,聚集在2019Q1完成归母净赢利1475万元,扭亏为盈。但2019年二季度再次转亏,且亏本额度相对有了扩展。

2019年,聚集接连三个季度继续亏本,究其原因:一是营收进入下滑通道;二是聚集为了躲避传销危险,延聘第三方供给会员办理服务,添加了会员办理费,紧缩了赢利空间。

数据来历:公司公告但2019年三季度和四季度的亏本率均有所收窄,得益于非常常损益的添加和事务形式的改动。

首要,非常常损益添加。2019Q3和2019Q4的其他收益别离为2277万元和1078万元,别离同比添加2260万元和1025万元,非常常损益的添加是导致当期净亏本收窄的原因之一,但非常常损益与主营事务无关,并不行继续。

其次,事务形式的改动。聚集自2019年榜首季度开端向渠道形式搬运,自营收入占比下降,渠道化收入份额进步,尽管导致聚集的营收有所下降,但进步了公司的毛利率,聚集在2019Q3和2019Q4的出售毛利率别离同比进步0.96个百分点和6.2个百分点。

聚集是否能够完成扭亏为盈?

聚集的营收处于下降的态势,是否能够扭亏为盈关键是看费用的紧缩程度。

在聚集期间费用中,占比最大的便是出售费用,而出售费用的首要构成是会员办理费。会员办理费是聚集为了躲避传销危险,延聘第三方供给会员办理服务而开销的费用。渠道很难经过紧缩会员办理费来开释盈余空间,扭亏为盈难以完成。

面临买卖会员增速放缓,营收继续下滑,亏本成常态的现状,聚集在此次财报中表明扩展会员根底行动。

聚集在2020年1月份调整了会员挂号准则,答应任何用户经过在聚集APP上注册账户成为会员,并免费享用一年的会员权益。假如用户在开始的一年期内,到达必定的累积消费金额或其他要求,则能够将其会员资历延伸一年。

此次战略或许有助于驱动聚集买卖会员数添加,但很难进步买卖会员的复购率,也就很难打破现在的窘境,所以,聚集的未来展开真实堪忧。